В октябре в Алтайском крае выдано меньше ипотек, чем месяцем ранее. По данным Центробанка, их количество достигло почти 1,98 тыс., что на 21% ниже, если сравнить с прошлогодними показателями, и на 6,7% меньше, чем в сентябре.

Очевидно, что на падение данного объема влияет повышение ставок. С октября из-за возросших рисков, связанных с частичной мобилизацией населения, банки ужесточили условия по кредитам. Таким образом они сужают круг неплатежеспособных клиентов.

За счет этого средневзвешенная ставка на вторичном рынке поднялась до 9,73% (на 1,22 п. п. в сравнении с октябрем 2021 года). На первичном проценты сейчас достигают 4,9% за счет льготных программ, субсидируемых государством и застройщиками. Этот показатель сократился на 1 п. п. по отношению к прошлому году.

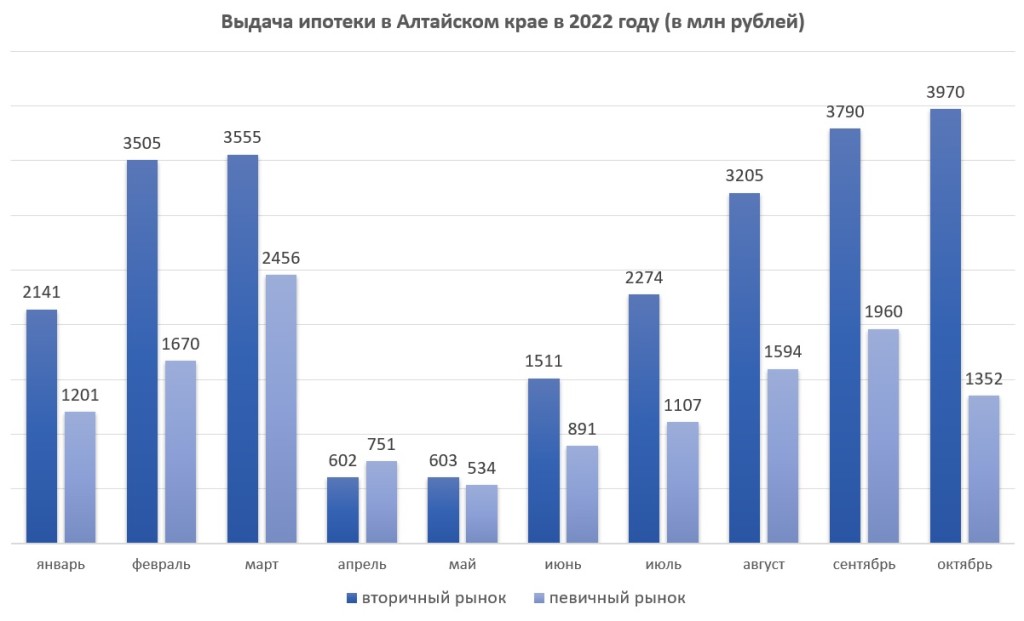

Интересно, что на первичном рынке в октябре (после объявления мобилизации) снизилось и число, и денежный объем выданных ипотек. А на вторичном уменьшилось только количество, тогда как суммарное значение немного выросло, если сравнить с предыдущим месяцем текущего года.

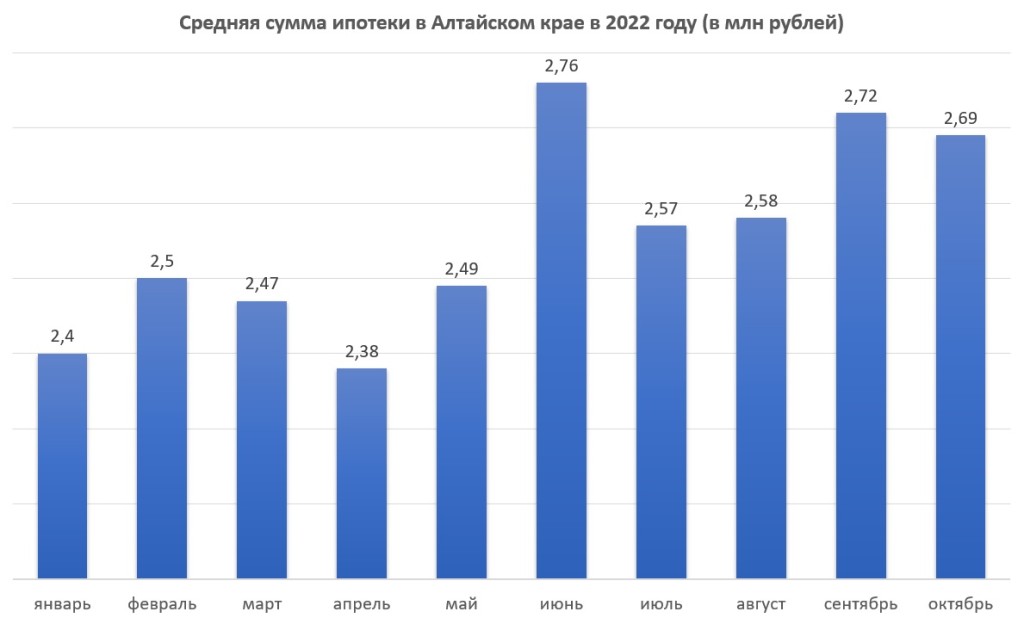

А по отношению к аналогичному периоду 2021-го в количественном выражении падение достигло 34% в сегменте новостроек и 18% на вторичном рынке. В денежном эквиваленте снижение составило лишь 2%. При этом в октябре осталась почти неизменной средняя сумма кредита (2,7 млн рублей). Также, в последние месяцы сохраняется и срок кредитования (на уровне 22,6 лет).

Любопытно, что несмотря на обвал числа ипотек, банки имеют тот же объем выданных займов на жилье, что и годом ранее - всего в октябре в Алтайском крае кредитов выдано на 5,32 млрд рублей. Общий объем задолженности по ипотеке достигает 147 млрд рублей. Из них лишь 0,3% просроченных платежей, и их доля постоянно сокращается.

Кстати, сейчас число ипотек на новостройки занимает почти одну шестую долю всего рынка. Большая часть этих кредитов берется на условиях господдержки под 7%. Если в правительстве РФ все же примут решение не продлевать эту программу после 31 декабря 2022 года, то с января число выданных ипотек теоретически может упасть максимум на 17,5%.

Однако, очевидно, что заемщики из этого сегмента будут пользоваться другими льготными продуктами, программами от застройщиков, часть из них продолжат брать ипотеку на новостройки уже на рыночных условиях (под 9-10%). При этом никуда не денутся инвесторы с деньгами, которые не берут кредиты для покупки недвижимости. А значит, общее сокращение спроса на рынке может оказаться не таким уж существенным.